每个家庭少$47000, 周一起澳洲房贷重大变革-九游下载2024

根据11月1日星期一开始实施的新规则,希望购买房产的澳大利亚人将被迫证明,如果利率上升3%,他们可以偿还抵押贷款。

澳大利亚审慎监管局(apra)在10月初宣布了更高的压力测试,将测试从2.5%提高到3%。

这意味着,银行将需要检查,如果利率上升3%,借款人是否能够管理还款,或者如果利率更高,他们是否能够满足银行自身的服务能力底线。

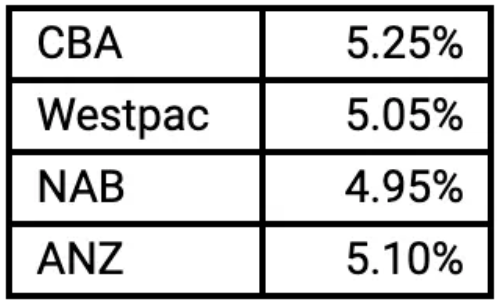

四大银行可负担利率下限:

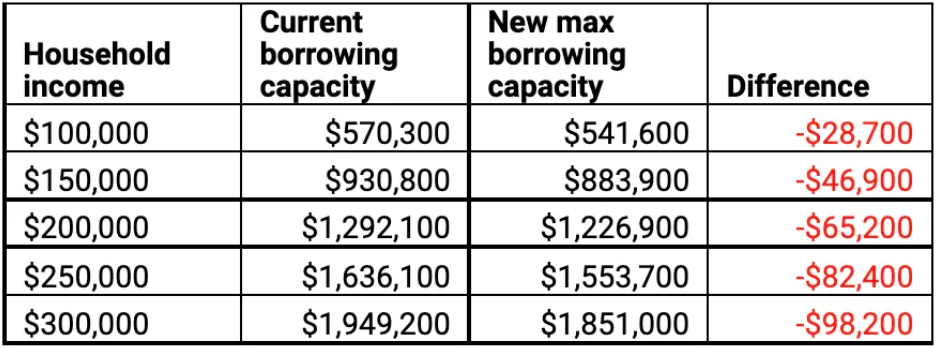

根据apra,这些限制将使借款人的最大借贷能力减少约5%。

对于一个家庭年收入为15万澳元的四口之家,他们的最大借贷能力将下降约46,900元。

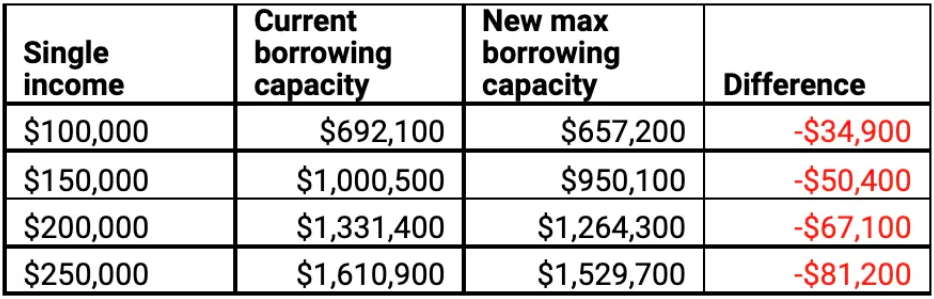

而对于收入为10万元的单身借款人来说,他们的最大借贷能力将下降约34,900元。

对希望获得住房贷款的四口之家的影响:

对单身人士办理住房贷款的影响:

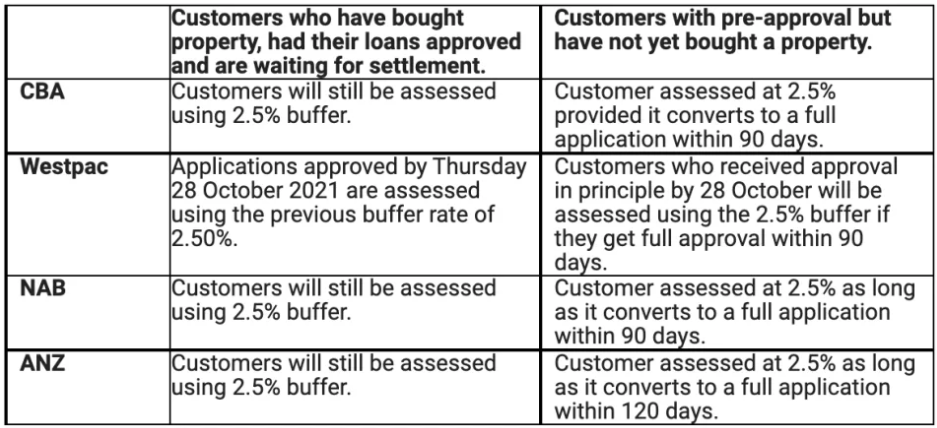

等待房贷结算的借款人仍将根据2.5%的规则进行处理。

有预先批准的人也是如此,不过他们需要在90天内购买并向一些贷款机构提出完整的贷款申请。

“虽然大银行都说他们会尊重预先批准,但如果你的情况发生了变化,根据新规则,你可能不得不从头开始,”ratecity研究主任sally tindall说。

“你最不希望你的新住房贷款做的事情,就是落空。”

而且,她补充说,希望在拍卖会上投标的人应该向他们的银行查询他们能借多少钱。

“虽然那些没有达到或接近借贷能力的买家不太可能被吓倒,但对于一些试图伸展自己进入市场的首次置业者来说,这种新变化可能是最后一根稻草,”廷德尔说。

“虽然新的更高的房贷压力测试对一些人来说可能显得很沮丧,但此举是为了在利率无疑将上升时保护借款人。

“apra认为债务收入比为6或更高的贷款是有风险的,而在2021年6月的季度中,已经有21.9%的新贷款达到了这个基准。”

四大银行是如何管理现有住房贷款申请的:

corelogic将于11月1日星期一披露澳大利亚各地的房屋价值增长情况,因为人们预计澳大利亚储备银行将比预期更早地提高利率。

廷德尔说:”如果债务与收入的比例继续上升,我们很可能看到apra在今年年底前采取额外的限制措施进行干预。”

arrivau原创发布,小助手微信:arrivau | 电话:1800 717 520 |