オーストラリアで申請したいローン?この記事では、オーストラリアのローンの種類、申請条件、金利オーストラリアのローンをよりよく理解し、ローンの申請を支援するのに役立つその他の重要な情報。

オーストラリアモーゲージアプリケーションは4つのステップに分かれています。

- ステップ1:基本的なローンのルールを知る

- ステップ2:オーストラリアの住宅ローンに必要な書類のリスト

- ステップ3:デポジットのサイズを増やす

- ステップ4:専門家による評価のための住宅ローンブローカーを探す

ステップ1:基本的なローンのルールを知る

ほとんどの大手銀行の融資基準を満たしている場合は、市場で最も安い住宅ローンを申請することができます。

承認を受けるには何が必要ですか?

- 雇用:理想的には、すべての応募者は現在の職位で働く必要があります少なくとも6か月。臨時および契約労働者の場合、多くの貸し手は12ヶ月さらに長いです、自営業人員要件2年。強い志願者のためのこれらの規則にはいくつかの例外があります。

- 信用履歴:貸し手はあなたの信用ファイルを精査します、そして負の信用履歴を持つ人々のために、80%住宅価値を超えるローンを承認することはめったにありません。住宅ローンを申請する12か月前に信用報告書を申請し、未払いの債務を返済し、個人ローンやクレジットカードの申請が多すぎないようにします。

- デポジットサイズ:預金が多ければ多いほど、貸し手はリスクが低くなります。貸し手は、融資額を次のように見なします不動産80%の値は「安全」です。このため、80%以下を借りるだけの十分な貯蓄がある場合、通常の貸付方針に例外を設ける可能性が高くなります。 80%を超えて借りる場合、貸し手はlmi(lenders mortgage insurance)と呼ばれる1回限りの手数料を請求し、ローンの評価は非常に厳しくなります。

- 本当の節約:ほとんどの貸し手は、実際の貯蓄を確認する必要があります。貸し手は、普通預金口座、株式、または定期預金の貯蓄が5%を超える人は、貯蓄がない人よりも住宅ローンを返済できる可能性が高いことを知っています。すべての遊休資金を別の普通預金口座に入れ、定期的に寄付を続けてください。強い志願者のためのこの方針にはいくつかの例外があります。

- プロパティタイプ:貸し手は非常に保守的であり、可能な限り「通常の」資産に融資することを好みます。これは、50平方メートルを超える内部面積(バルコニーと車のスペースを除く)の家またはユニットを購入する場合に承認される可能性が高いことを意味します。一部の貸し手にも場所の制限があり、大都市または首都の購入者にのみ貸し出します家を買う家の人々。

- 資産ステータス:貸し手はあなたの資産プロファイルがあなたの年齢と収入と一致するのを見たいと思っています。たとえば、年収が10万ドルであるが、資産がない50歳の最初の住宅購入者は、ローンを拒否される可能性があります。クレジットカードや個人ローンを含む無担保債務のすべてを完済し、可能な限り多くのお金を節約するように努力してください。

- 返済履歴:クレジットカード、個人ローン、家賃を時間通りに支払わなかった場合、どのように住宅ローンの返済を行いますか?貸し手は、たとえそれがほんの数日遅れたとしても、時間通りに支払いをしない人々を特に嫌います。延滞返済を避けるためにあなたの資金を管理するために最善を尽くしてください。貸し手はあなたが時間通りに家賃を支払ったことを確認する手紙、または以前のローンからの声明をあなたの管理会社に求めるかもしれません。

- 保証人:保証人がいる場合は、100%のlvrローンの対象となる可能性があります!約60%の初めての住宅購入者は、両親から住宅購入を支援するためのギフトまたは保証を受け取ります。これは、若者が不動産市場に参入するための最も簡単な方法の1つであるため、このオプションについて家族と話し合う価値があります。

住宅ローンの申し込みが承認されるまでどのくらいかかりますか?お住まいの州や銀行によって異なりますが、通常、申請から合意に至るまでに4〜6週間かかります。

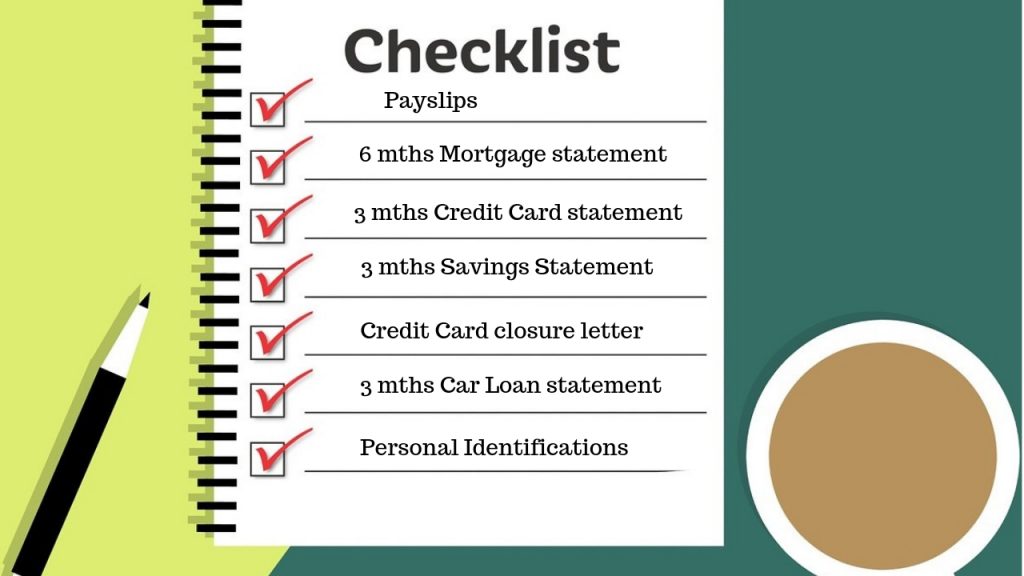

ステップ2:オーストラリアの住宅ローンに必要な書類のリスト

ローンを申請するときに提供できる有効な情報が多いほど、承認される可能性が高くなります。すべてのローンとクレジットカードの明細書、給与明細書、納税申告書、および以下にリストされているその他の情報を保持することをお勧めします。

すべての住宅ローンに必要な書類のリストは次のとおりです。

- id:パスポート、運転免許証、メディケアカードまたは写真付き身分証明書など。

- すべての債務(既存の住宅ローン、クレジットカード、個人ローンなど)の最近のステートメント。

- 所有する投資不動産の最近の賃貸明細書。

さらに、さまざまな状況で提供する必要がある資料は次のとおりです。

新しい家を買う

- 銀行取引明細書などの預金の証拠。

- 預金をした場合は、3か月分の銀行取引明細書または3か月分のオンライン取引と受け取った明細書を提出してください。

- 売買契約書のコピー(事前承認は必要ありません):

- nsw –ホーム

- qld-最初の2ページ

- vic –詳細ページ

- sa –最初の2ページ

- wa –オファーと受け入れ(2ページ)

- act –ホーム

- nt-すべてのページ

- tas –ホーム

建設ローン

- 建築契約建築契約または正式な書面による見積もり正式な書面による見積もりまたは入札。

- 計画(議会の承認または草案)

- 仕様(通常、見積もりまたは建設契約に含まれます)

- 担保として使用される不動産の評議会料金請求書。

- 現在の住宅ローンの6か月の明細書。

- 個人銀行口座の6か月の明細書。

payg申請者

- 最近の2つの給与明細の給与明細。

- 給与の流れを示すことができる過去3か月の個人アカウントステートメント。

自営業

- 2年間の個人納税申告書。

- 2年間の税務査定通知の査定通知。

- 2年間の法人/パートナーシップ/信託納税申告書。

- 2年間の財務諸表(もしあれば)。

また:

- 自営業の低ドキュメント/ドキュメントローンなし:最初にabnが必要です。

保証人

- id:パスポート、運転免許証、メディケアカードまたは写真付き身分証明書など。

- 確保されている物件の最新の議会料金または水道料金。

- プロパティのすべてのローンの最近のローン明細書のコピー。

ステップ3:デポジットのサイズを増やす

預金が多ければ多いほど、ローンは良くなります。あなたは不動産を購入する前にあなたの家の購入で少なくとも5%を節約することを目指すべきです、そしてほとんどの場合あなたの家の購入で20%以上を節約する必要はありません。

あなたが持っている貯蓄が多ければ多いほど、あなたが支払わなければならない貸し手住宅ローン保険(lmi)は少なくなります。 80%以下を借りる場合、lmiをまったく支払う必要がない場合は、通常の基準を満たしていない場合でも、一部の貸し手はローンを受け入れる可能性があります。

実際の貯蓄のための銀行の規則は注意が必要です。あなたの貯蓄方法が銀行によって受け入れられない場合、あなたは彼らがあなたの申請を受け入れる前にさらに3ヶ月待たなければならないかもしれません。

ステップ4:専門家による評価のための住宅ローンブローカーを探す

arrivauのオリジナルリリース、小さなアシスタントwechat:arrivau | tel:1800 717 520 |