澳洲住房贷款申请:借贷能力、材料清单和申请流程详解-九游下载2024

ต้องการสมัครที่ออสเตรเลียเงินกู้? บทความนี้จะแนะนำคุณเกี่ยวกับประเภทของสินเชื่อออสเตรเลีย เงื่อนไขการสมัครอัตราดอกเบี้ยและข้อมูลสำคัญอื่น ๆ เพื่อช่วยให้คุณเข้าใจสินเชื่อของออสเตรเลียได้ดีขึ้นและให้ความช่วยเหลือในการขอสินเชื่อของคุณ

ออสเตรเลียจำนองแอปพลิเคชันแบ่งออกเป็น 4 ขั้นตอน:

- ขั้นตอนที่ 1: รู้กฎการกู้ยืมขั้นพื้นฐาน

- ขั้นตอนที่ 2: รายการเอกสารที่จำเป็นสำหรับสินเชื่อที่อยู่อาศัยของออสเตรเลีย

- ขั้นตอนที่ 3: เพิ่มขนาดเงินฝากของคุณ

- ขั้นตอนที่ 4: ค้นหานายหน้าสินเชื่อเพื่อการประเมินอย่างมืออาชีพ

ขั้นตอนที่ 1: รู้กฎการกู้ยืมขั้นพื้นฐาน

หากคุณมีคุณสมบัติตามเกณฑ์การให้กู้ยืมของธนาคารรายใหญ่ส่วนใหญ่ คุณสามารถสมัครสินเชื่อบ้านที่ถูกที่สุดในตลาดได้

สิ่งที่คุณต้องทำเพื่อขออนุมัติ?

- การจ้างงาน: ตามหลักการแล้วผู้สมัครทุกคนควรทำงานในตำแหน่งงานปัจจุบันของตนอย่างน้อย 6 เดือน. สำหรับผู้ทำงานชั่วคราวและสัญญาจ้าง ผู้ให้กู้จำนวนมากต้องการ12 เดือนได้อีกต่อไป,อาชีพอิสระข้อกำหนดด้านบุคลากร2 ปี. มีข้อยกเว้นบางประการสำหรับกฎเหล่านี้สำหรับผู้สมัครที่เข้มแข็ง

- ประวัติเครดิต: ผู้ให้กู้จะพิจารณาไฟล์เครดิตของคุณอย่างละเอียด และสำหรับผู้ที่มีประวัติเครดิตติดลบ การอนุมัติสินเชื่อที่มีมูลค่ามากกว่าบ้าน 80% นั้นทำได้ยากมาก สมัครรายงานเครดิต 12 เดือนก่อนสมัครสินเชื่อบ้าน ชำระหนี้คงค้าง และหลีกเลี่ยงการใช้สินเชื่อส่วนบุคคลและบัตรเครดิตมากเกินไป

- ขนาดเงินฝาก: ยิ่งคุณมีเงินฝากมาก ผู้ให้กู้ก็ยิ่งมีความเสี่ยงน้อยลงเท่านั้น ผู้ให้กู้ถือว่าวงเงินกู้เป็นอสังหาริมทรัพย์ค่าของ 80% คือ "ปลอดภัย" ด้วยเหตุผลนี้ พวกเขาจึงมีแนวโน้มที่จะยกเว้นนโยบายการให้กู้ยืมตามปกติหากคุณมีเงินออมเพียงพอที่จะยืมเพียง 80% หรือน้อยกว่า หากคุณยืมมากกว่า 80% ผู้ให้กู้จะเรียกเก็บค่าธรรมเนียมแบบครั้งเดียว หรือที่เรียกว่า lmi (lenders mortgage insurance) และจะเข้มงวดมากในการประเมินสินเชื่อของคุณ

- ประหยัดจริง: ผู้ให้กู้ส่วนใหญ่ต้องการเห็นการออมที่แท้จริง! ผู้ให้กู้รู้ว่าผู้ที่มีเงินออมมากกว่า 5% ในบัญชีออมทรัพย์ หุ้น หรือเงินฝากประจำ มีแนวโน้มที่จะสามารถชำระคืนเงินกู้บ้านได้มากกว่าผู้ที่ไม่มีเงินออม ใส่เงินที่ไม่ได้ใช้งานทั้งหมดของคุณลงในบัญชีออมทรัพย์แยกต่างหากและบริจาคเงินเป็นประจำ มีข้อยกเว้นบางประการสำหรับนโยบายนี้สำหรับผู้สมัครที่เข้มแข็ง

- ประเภทอสังหาริมทรัพย์: ผู้ให้กู้เป็นพวกหัวโบราณมากและชอบที่จะให้เงินกับอสังหาริมทรัพย์ในลักษณะที่ "ปกติ" มากที่สุด ซึ่งหมายความว่าคุณมีแนวโน้มที่จะได้รับการอนุมัติหากคุณกำลังซื้อบ้านหรือยูนิตที่มีพื้นที่ภายในมากกว่า 50 ตารางเมตร (ไม่รวมระเบียงและพื้นที่จอดรถ) ผู้ให้กู้บางรายยังมีข้อจำกัดด้านสถานที่และให้ยืมเฉพาะผู้ซื้อในเมืองใหญ่หรือเมืองหลวงเท่านั้นซื้อบ้านคนบ้าน.

- สถานะสินทรัพย์: ผู้ให้กู้ต้องการเห็นโปรไฟล์ทรัพย์สินของคุณตรงกับอายุและรายได้ของคุณ ตัวอย่างเช่น ผู้ซื้อบ้านหลังแรกอายุ 50 ปีที่มีรายได้ 100,000 ดอลลาร์ต่อปี แต่ไม่มีทรัพย์สินใดที่มีแนวโน้มจะถูกปฏิเสธเงินกู้ พยายามชำระหนี้ที่ไม่มีหลักประกันทั้งหมดของคุณ รวมทั้งบัตรเครดิตและสินเชื่อส่วนบุคคล และประหยัดเงินให้ได้มากที่สุด

- ประวัติการชำระหนี้: คุณจะชำระคืนเงินกู้บ้านอย่างไรถ้าคุณไม่จ่ายบัตรเครดิต สินเชื่อส่วนบุคคล และค่าเช่าตรงเวลา? ผู้ให้กู้ไม่ชอบคนที่ชำระเงินไม่ตรงเวลา แม้ว่าจะช้าไปเพียงไม่กี่วันก็ตาม พยายามอย่างเต็มที่เพื่อจัดการเงินของคุณเพื่อหลีกเลี่ยงการชำระคืนที่ค้างชำระ ผู้ให้กู้อาจขอจดหมายจากบริษัทจัดการของคุณเพื่อยืนยันว่าคุณได้จ่ายค่าเช่าตรงเวลา หรือขอใบแจ้งยอดจากเงินกู้ครั้งก่อน

- ผู้ค้ำประกัน: หากคุณมีผู้ค้ำประกัน คุณอาจมีสิทธิ์ได้รับเงินกู้ lvr จำนวน 100% ผู้ซื้อบ้านครั้งแรกประมาณ 60% จะได้รับของขวัญหรือการรับประกันจากผู้ปกครองเพื่อช่วยในการซื้อบ้าน นี่เป็นวิธีที่ง่ายที่สุดวิธีหนึ่งสำหรับคนหนุ่มสาวในการเข้าสู่ตลาดอสังหาริมทรัพย์ ดังนั้นจึงควรปรึกษาทางเลือกนี้กับครอบครัวของคุณ

ใช้เวลานานแค่ไหนในการอนุมัติสินเชื่อบ้าน?โดยทั่วไปจะใช้เวลา 4 ถึง 6 สัปดาห์ตั้งแต่การยื่นคำร้องไปจนถึงการบรรลุข้อตกลง ขึ้นอยู่กับรัฐที่คุณอาศัยอยู่และธนาคารที่คุณสมัคร

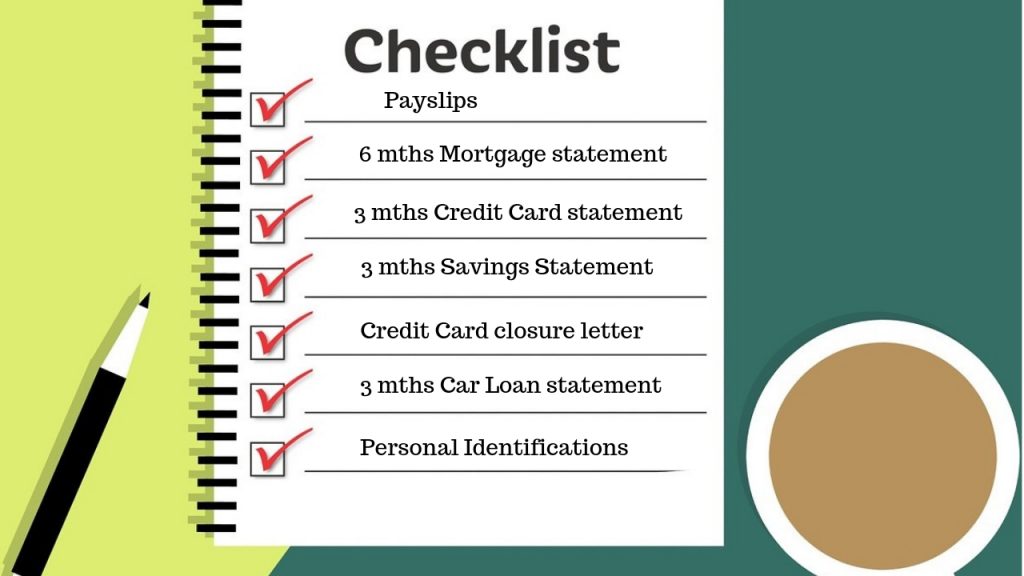

ขั้นตอนที่ 2: รายการเอกสารที่จำเป็นสำหรับสินเชื่อที่อยู่อาศัยของออสเตรเลีย

ยิ่งคุณสามารถให้ข้อมูลที่ถูกต้องมากขึ้นเมื่อคุณสมัครสินเชื่อ โอกาสที่จะได้รับอนุมัติก็จะยิ่งดีขึ้น เราขอแนะนำให้คุณเก็บใบแจ้งยอดเงินกู้และบัตรเครดิตทั้งหมด รวมทั้งต้นขั้วการจ่าย การคืนภาษี และข้อมูลอื่นๆ ที่เราระบุไว้ด้านล่าง

นี่คือรายการเอกสารที่จำเป็นสำหรับสินเชื่อที่อยู่อาศัยทั้งหมด:

- id: หนังสือเดินทาง ใบขับขี่ บัตร medicare หรือบัตรประจำตัวที่มีรูปถ่าย ฯลฯ

- ใบแจ้งยอดหนี้ทั้งหมดล่าสุด (สินเชื่อที่อยู่อาศัย บัตรเครดิต สินเชื่อส่วนบุคคล ฯลฯ)

- งบการเช่าล่าสุดสำหรับอสังหาริมทรัพย์เพื่อการลงทุนใด ๆ ที่เป็นเจ้าของ

นอกจากนี้ วัสดุที่ต้องจัดเตรียมในสถานการณ์ต่างๆ ได้แก่

ซื้อบ้านใหม่

- หลักฐานการฝากเงินของคุณ เช่น ใบแจ้งยอดธนาคาร ฯลฯ

- หากคุณทำการฝากเงิน โปรดระบุใบแจ้งยอดธนาคาร 3 เดือนหรือธุรกรรมออนไลน์ 3 เดือนและใบแจ้งยอดที่คุณได้รับ

- สำเนาสัญญาการขาย (ไม่จำเป็นต้องมีการอนุมัติล่วงหน้า):

- nsw – บ้าน

- qld - สองหน้าแรก

- vic – รายละเอียดหน้า

- sa – สองหน้าแรก

- wa – ข้อเสนอ & การยอมรับ (2 หน้า)

- act – หน้าแรก

- nt - ทุกหน้า

- tas – หน้าแรก

สินเชื่อก่อสร้าง

- สัญญาก่อสร้าง สัญญาก่อสร้างหรือใบเสนอราคาเป็นลายลักษณ์อักษร ใบเสนอราคาเป็นลายลักษณ์อักษรหรือประกวดราคาเสนอซื้อ

- แผน (อนุมัติรัฐสภาหรือร่าง)

- ข้อมูลจำเพาะ (มักจะรวมอยู่ในราคาหรือสัญญาก่อสร้าง)

- สภาอัตราค่าทรัพย์สินที่ใช้เป็นหลักประกัน

- ใบแจ้งยอดเงินกู้บ้านปัจจุบันของคุณ 6 เดือน

- ใบแจ้งยอดบัญชีเงินฝากธนาคารส่วนบุคคล 6 เดือน

ผู้สมัคร payg

- สลิปเงินเดือนล่าสุดของคุณสองใบ

- ใบแจ้งยอดบัญชีส่วนบุคคลสำหรับสามเดือนล่าสุดที่สามารถแสดงกระแสเงินเดือนได้

อาชีพอิสระ

- 2 ปีของการคืนภาษีบุคคลธรรมดา

- หนังสือแจ้งการประเมินภาษี 2 ปีของการประเมิน

- 2 ปี บริษัท / ห้างหุ้นส่วน / การคืนภาษีทรัสต์

- งบการเงิน 2 ปี (ถ้ามี)

หรือ:

- อาชีพอิสระต่ำ doc/ไม่มีเงินกู้เอกสาร: จำเป็นต้องมี abn ก่อน

ผู้ค้ำประกัน

- id: หนังสือเดินทาง ใบขับขี่ บัตร medicare หรือบัตรประจำตัวที่มีรูปถ่าย ฯลฯ

- อัตราล่าสุดของสภาหรือค่าน้ำประปาสำหรับทรัพย์สินที่มีการค้ำประกัน

- สำเนาใบแจ้งยอดเงินกู้ล่าสุดสำหรับเงินกู้ทั้งหมดในทรัพย์สิน

ขั้นตอนที่ 3: เพิ่มขนาดเงินฝากของคุณ

ยิ่งคุณฝากเงินมากเท่าไหร่ เงินกู้ของคุณก็จะยิ่งดีขึ้นเท่านั้น คุณควรตั้งเป้าที่จะประหยัดเงินอย่างน้อย 5% ในการซื้อบ้านของคุณก่อนที่จะซื้ออสังหาริมทรัพย์ และในกรณีส่วนใหญ่ คุณไม่จำเป็นต้องประหยัดเงินมากกว่า 20% ในการซื้อบ้านของคุณ

ยิ่งคุณมีเงินออมมากเท่าไหร่ คุณก็จะยิ่งต้องจ่ายประกันสินเชื่อที่อยู่อาศัย (lmi) น้อยลง หากคุณยืม 80% หรือน้อยกว่า ผู้ให้กู้บางรายอาจยังคงรับเงินกู้ของคุณ แม้ว่าคุณจะไม่อยู่ภายใต้เกณฑ์ปกติของพวกเขา ในกรณีที่คุณจะไม่ต้องจ่าย lmi เลยก็ตาม

กฎเกณฑ์ของธนาคารเพื่อการออมที่แท้จริงนั้นค่อนข้างยุ่งยาก หากธนาคารไม่ยอมรับวิธีการออมของคุณ คุณอาจต้องรออีกสามเดือนก่อนที่จะยอมรับใบสมัครของคุณ

ขั้นตอนที่ 4: ค้นหานายหน้าสินเชื่อเพื่อการประเมินอย่างมืออาชีพ

รีลีสดั้งเดิมของ arrivau ผู้ช่วยตัวน้อย wechat: arrivau | โทรศัพท์: 1800 717 520 |